Свободные экономические зоны — территории с особым режимом ведения бизнеса. Они ускоряют развитие высокотехнологичных производств, снижают зависимость от импортных товаров, укрепляют экономику регионов.

Привлекательными ОЭЗ делает, в первую очередь, специальный налоговый и таможенный режимы. Комплекс преференций помогает предпринимателям сократить издержки на запуск новых производств, быстрее вывести инвестиционные проекты на самоокупаемость.

О резидентах ОЭЗ

Налоговые льготы и преференции особых экономических зон доступны исключительно резидентам — юридическим лицам или индивидуальным предпринимателям, которые:

-

не являются унитарными предприятиями;

-

зарегистрированы в границах муниципалитета, где расположена ОЭЗ;

-

заключили инвестиционное соглашение с региональным правительством;

-

не имеют филиалов и представительств за пределами экономической зоны;

-

внесены в реестр резидентов и получили соответствующее свидетельство.

В некоторых особых экономических зонах к кандидатам предъявляют дополнительные требования. Обычно они перечислены на сайтах ОЭЗ.

Например, среднемесячная заработная плата работников у потенциальные резидентов экономической зоны «Технополис „Москва“» должна быть выше 82 тысяч рублей, годовая выручка с одного гектара — более 451 миллиона рублей.| Стать резидентом особой экономической зоны в России несложно. С момента подачи заявки до присвоения особого статуса проходит не больше месяца. О том, как устроена процедура, мы рассказывали в этой статье. |

Льготы и привилегии

Преференции, которые получают резиденты особых экономических зон, прописывают в соглашении об осуществлении инвестиционной деятельности. Универсальный набор льгот, определённый Налоговым кодексом РФ, выглядит следующим образом:

-

налог на прибыль — от 2 % вместо 20 % в целом по России;

-

налог на имущество организаций — 0 % вместо 2,2 %;

-

налог на землю — 0 % вместо 1,5 %;

-

налог на транспорт — 0 рублей вместо 1–500 рублей за лошадиную силу.

| Государство защищает резидентов ОЭЗ от неблагоприятных изменений законов о налогах и сборах. Если стандартные ставки в целом по России увеличат, льготы, указанные в инвестиционном соглашении, останутся прежними. |

Ниже рассмотрим налоговые привилегии, которые получают резиденты экономических зон промышленно-производственного типа (ОЭЗ ППТ) — таких как «Доброград-1».

Налог на прибыль организации в ОЭЗ

Налог на прибыль организации поступает в федеральный и региональный бюджеты. У компаний, работающих в особых экономических зонах, он исчисляется с момента получения первой прибыли.

Ставка налога, подлежащего уплате в федеральный бюджет, для резидентов ОЭЗ ППТ составляет строго 2 %, в региональный — не более 13,5 %. Местные власти определяют величину ставки самостоятельно в установленных пределах.

В «Доброград-1», как и в других российских экономических зонах, ставка налога на прибыль организации повышается с течением времени:

-

первые 7 лет — 2 %;

-

с 8-го по 13-й год — 7 %;

-

после 13-го года — 15,5 %

| Чтобы применить сниженную ставку по налогу на прибыль организации, компания должна вести учёт доходов от инвестиционного проекта отдельно от доходов, полученных за пределами экономической зоны. |

Льготу распространяют на прибыль, полученную исключительно от инвестиционной деятельности. Вид деятельности — промышленно-производственный, логистический или технико-внедренческий — указывают в инвестиционном соглашении.

Применение льготной ставки налога на прибыль часто становится предметом судебных споров. Например, у ФНС могут возникнуть вопросы к доходам от курсовой разницы при покупке валюты для исполнения международных контрактов.

Налоги на землю, имущество, транспорт в ОЭЗ

Земельный, имущественный и транспортный налоги поступают в местный бюджет. Срок действия льгот при их уплате определяет правительство региона, в котором создана особая экономическая зона.

Для резидентов ОЭЗ «Доброград-1» нулевую ставку по земельному налогу применяют в течение пяти лет с момента регистрации права собственности, по имущественному и транспортному налогам — в течение десяти лет.

Льготы при уплате имущественного налога предоставляют, если соблюдены два условия:

-

имущество куплено, чтобы вести хозяйственную деятельность в ОЭЗ;

-

имущество находится и используется в границах экономической зоны.

Имущественные и транспортные налоговые льготы носят заявительный характер. Чтобы воспользоваться преференциями, инвестор должен написать заявление и предоставить подтверждающие документы, такие как ПТС, местным властям.

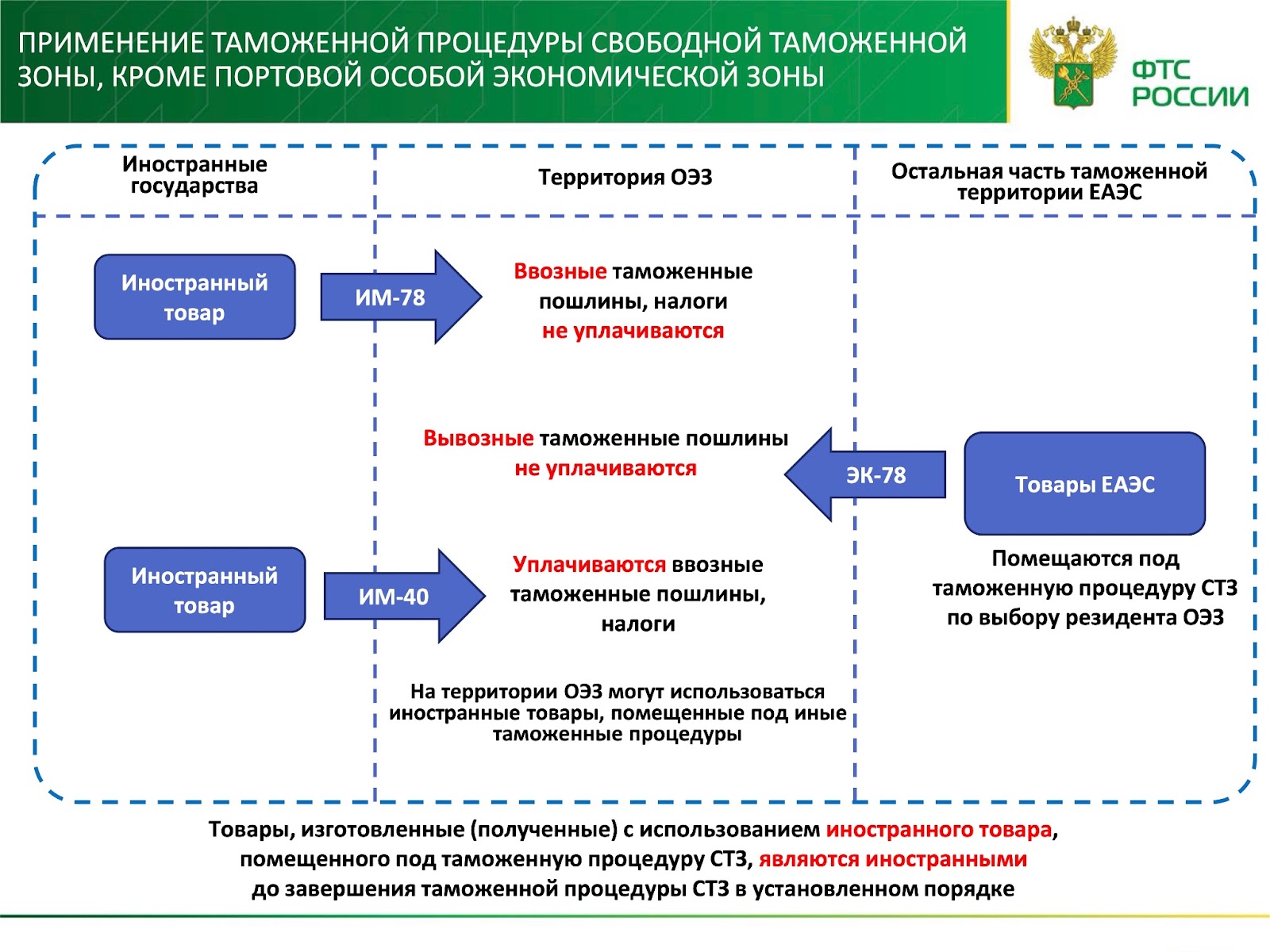

Процедура свободной таможенной зоны

Свободная таможенная зона (СТЗ) — особая процедура, которая позволяет резидентам ОЭЗ импортировать оборудование, сырье и другие материалы без уплаты ввозных пошли, акциз и налога на добавленную стоимость.

Процедура регулируется Таможенным кодексом Евразийского экономического союза. Её применяют по желанию резидента. СТЗ распространяют как на экономическую зону в целом, так и отдельные участки.

Схема применения процедуры свободной таможенной зоны в особых экономических зонах.

Иллюстрация: Федеральная таможенная служба России.

Преференциальные режимы, такие как особые экономические зоны, зарекомендовали себя в качестве эффективного инструмента экономического развития. Тем не менее, государство продолжает совершенствовать его механизмы.

Например, 1 января 2024 года вступили в силу поправки к Налоговому кодексу РФ, которые гарантируют резидентам ОЭЗ сохранение пониженных налоговых ставок и тарифов страховых взносов, исключают обязательные условия для налогового мониторинга.

Как ещё можно усовершенствовать свободные экономические зоны — читайте в интервью генерального директора управляющей компании ОЭЗ «Доброград-1» Дениса Антипова.